Konto im Minus Konto im Minus: Die Dispo-Zinsen sollen fallen

Die Zinsen auf Sparguthaben liegen seit geraumer Zeit nahe Null. Tagesgelder bringen bestenfalls ein Prozent, und selbst mit Festgeldanlagen sind kaum mehr Prozent zu erzielen. Immerhin befinden sich auf der anderen Seite auch die Zinsen für Immobilienkredite auf ähnlich niedrigem Niveau. Historische Tiefststände allenthalben also - mit einer für Bankkunden äußerst ärgerlichen Ausnahme: den Dispo-Zinsen.

Sie werden fällig, wenn der Girokontostand ins Minus rutscht, und sie liegen noch immer oft im zweistelligen Bereich. Verbraucherschützer geißeln den Dispo seit Jahren als Abzocke und fordern gesetzliche Abhilfe. Diese hat der zuständige Bundesjustizminister Heiko Maas (SPD) nun auf den Weg gebracht. Am Mittwoch verabschiedet das Kabinett einen Gesetzentwurf, der die Kunden besser vor allzu hohe Dispo-Kosten bewahren soll. Wir beantworten die wichtigsten Fragen.

Wie begründen die Banken die hohen Zinssätze?

Die Geldinstitute führen an, es handele sich beim Dispo – anders als bei Raten- oder Immobilienkrediten – lediglich um kurzfristige Darlehen, so dass die Zinsen in der Regel nur für kurze Zeiträume fällig würden. Außerdem müsse der Dispo nicht beantragt werden, es erfolge keine gesonderte Bonitätsprüfung und auch der Nachweis von Sicherheiten entfalle.

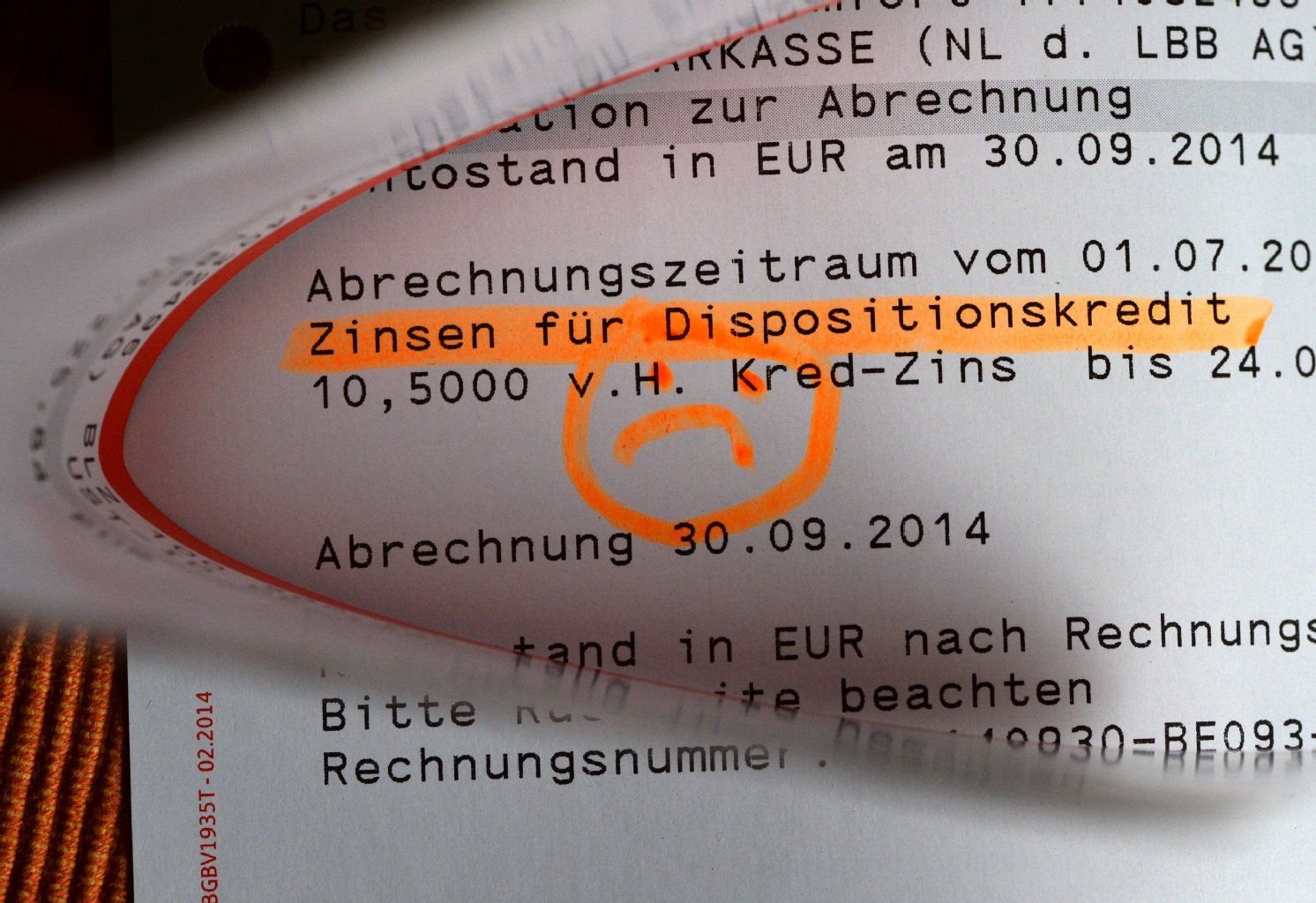

Wie hoch liegen die Dispo-Zinsen derzeit?

Im Durchschnitt werden rund zehn Prozent verlangt. Dabei ist die Spannbreite allerdings enorm. Einer Erhebung der Zeitschrift Finanztest vom Sommer 2014 zufolge lag das niedrigste Dispozins-Angebot bei 4,9 Prozent, das höchste bei 14,25 Prozent. An diesen Größenordnungen hat sich nichts Wesentliches geändert.

Der Umfang eines Dispo-Kredits bewegt sich zumeist in Höhe des zwei- bis dreifachen der regelmäßigen Kontoeingänge, also zum Beispiel des Arbeitseinkommens oder einer Rente. Wird dieser Rahmen überschritten, werden Überziehungszinsen fällig, die nochmals einige Prozentpunkte über den Dispozinsen liegen.

Müssen die Geldhäuser ihren Kunden die Höhe der Zinsen mitteilen?

Im Prinzip ja. Die meisten Kreditinstitute veröffentlichen bereits heute ihren aktuellen Dispozins im Internet. Es gibt allerdings auch einige Banken, die ein Geheimnis daraus machen und nur auf hartnäckige Anfrage die Informationen heraus rücken.

Nach dem neuen Gesetz sind künftig alle Kreditinstitute dazu verpflichtet, die Höhe ihrer Dispozinsen bekannt zu geben. Eine solche Information bietet Verbrauchern bessere Vergleichsmöglichkeiten und kann den Wechsel zu Banken mit niedrigeren Dispozinsen begünstigen. Vor allem Anbieter mit extrem hohen Sätzen werden es dann schwerer haben, Kunden zu gewinnen oder zu halten. Von diesem Effekt verspricht sich Minister Maas ein Sinken des Dispozins-Niveaus insgesamt.

Welche Veränderungen sieht der Gesetzentwurf noch vor?

Künftig müssen Banken dem Kunden ein Beratungsgespräch über günstigere Kreditformen anbieten, wenn dessen Konto mindestens drei Monate lang in Höhe der Hälfte seines durchschnittlichen Geldeingangs im Minus steht. Das gleiche gilt, wenn der Disporahmen für mindestens sechs Monate zu 75 Prozent ausgeschöpft wurde.

Beispiel: Einem Kunde mit regelmäßigen Einkünften von 3000 Euro, der seit drei Monaten mit mehr als 1500 Euro in der Kreide steht, muss die Bank ein günstigeres Angebot unterbreiten, zum Beispiel einen Ratenkredit aufzunehmen. Das gleiche gilt für einen Kunden, dessen Dispo-Rahmen 6000 Euro beträgt und der seit mindestens einem halben Jahr mit 4500 Euro oder mehr im Minus ist. Die Zinsen für Ratenkredite bewegen sich derzeit im Schnitt um die sechs Prozent und sind somit deutlich niedriger als der Dispo.

Wird der Dispozins gesetzlich gedeckelt?

Verbraucherschutzverbände hatten dies gefordert und einen Höchstzins von sieben Prozent vorgeschlagen. Eine solche Obergrenze wurde aber nach massivem Widerstand der Kreditwirtschaft nicht ins Gesetz aufgenommen.

Neues Angebot in Bad Suderode

Ergotherapie mit tierischer Unterstützung: Wer in neuen Wohnpark im Harz eingezogen ist

Weinlese am Geiseltalsee beginnt

Winzer Reifert nutzt kleines Zeitfenster für die erste Ernte

Schienenverkehr in Weißenfels

Weniger Lärm an Gleisen - Wo die Bahn in Weißenfels Schutzwände plant