Sinkt der Leitzins? Sinkt der Leitzins?: Strategien für Sparer nach der Zinssenkung

Europas Währungshüter machen möglicherweise bald ernst. Schon bei ihrer nächsten Sitzung am Donnerstag (5. Juni) könnte die Europäische Zentralbank (EZB) die Leitzinsen noch einmal senken. Für Sparer hat das zunächst keine direkten Auswirkungen. „Aber der Leitzins gibt natürlich die Richtung vor“, erklärt Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg in Stuttgart. Das heißt: Sinkt der Leitzins, werden auch die Sparzinsen voraussichtlich sinken.

In Panik muss bei einer Zinssenkung aber niemand verfallen. „Ihre Anlageentscheidungen sollten Sie nicht von der Zinshöhe abhängig machen“ empfiehlt Nauhauser. „Denn es hängt immer von Ihren persönlichen Lebensumständen ab, was für Sie geeignet ist.“

Für Vorsichtige: Wer auf Sicherheit setzt, legt sein Geld häufig in Zinsprodukten wie etwa einem Sparbrief oder einem Tagesgeldkonto an. Hier lohnt sich ein Vergleich: „Es gibt Geldinstitute, die für langfristige Sparanlagen 3 Prozent Zinsen zahlen“, sagt Nauhauser. Allerdings beträgt der Anlagezeitraum hier zehn Jahre. Aber auch für Sparbriefe mit einer Laufzeit von fünf Jahren zahlen gute Institute laut der FMH-Finanzberatung bis zu 2,5 Prozent Zinsen (Stand 3.6.14).

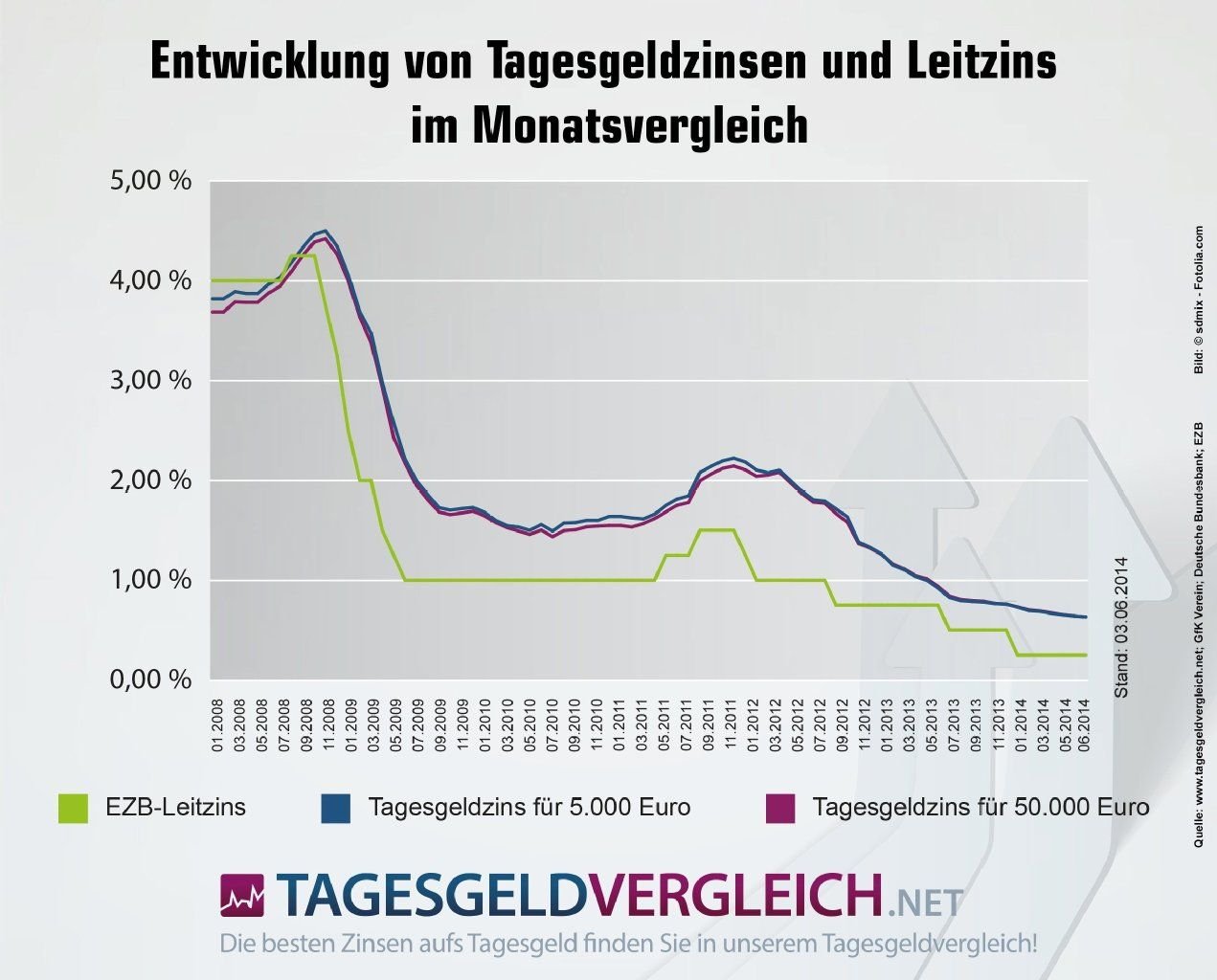

Bei Tagesgeldkonten gibt es weniger: Bis zu 1,3 Prozent Zinsen sind laut FMH derzeit möglich. Wichtig hier: Der Zinssatz sollte über einen längeren Zeitraum garantiert werden. Dann sind Sparer von Zinssenkungen erst einmal geschützt. Allerdings gibt es solche Angebote häufig nur für Neukunden.

Mit Zinserträgen können Sparer im Moment kaum reich werden. Denn für die Ersparnisse ihrer Kunden zahlen die meisten Geldinstitute wenig. Daran wird voraussichtlich sich so schnell auch nichts ändern. „Sollten die Zinsen weiter gesenkt werden, könnten auch die Zinssätze für Tagesgeldkonten unter Druck geraten“, erklärt Max Herbst von der FMH-Finanzberatung. Allerdings werden die Institute die Zinssenkung nicht sofort an die Kunden weitergeben.

Dennoch kann sich ein Tagesgeldkonto für Kunden lohnen. „Mit guten Angeboten können Sie immer noch die Inflationsrate schlagen“, sagt Herbst. Laut FMH bieten Institute Kunden für Einlagen auf einem Tagesgeldkonto bis zu 1,3 Prozent Zinsen. „Einige Institute garantieren ihre vergleichsweise hohen Zinssätze auch bis zu zwölf Monate“, hat der Finanzexperte beobachtet.

Wer mit den Zinsen seines Geldinstituts nicht zufrieden ist, sollte sich überlegen, ob ein Wechsel infrage kommt. „Rechnen Sie sich das vorher doch mal aus“, sagt Herbst. Wer zum Beispiel 10.000 Euro anlegt und 1,3 Prozent Zinsen bekommt, kann im Jahr mit rund 65 Euro rechnen. Bei einem Zinssatz von 1,0 Prozent bekomme der Sparer 50 Euro. „Ob die rund 15 Euro Unterschied einen Wechsel rechtfertigen, müssen Sie selbst entscheiden.“

Für Risikobereite: Wer bereit ist, Kursschwankungen in Kauf zu nehmen, kann auch mehr Rendite erwirtschaften. „Aktien können hier eine Alternative sein“, sagt Jürgen Kurz von der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW). Wichtig hierbei: Statt in Einzelwerte sollten Anleger breitgestreut in unterschiedliche Werte, Branchen und Märkte investieren. Eine Möglichkeit sind börsengehandelte Fonds, sogenannte ETFs, die einen breiten Index wie zum Beispiel den Dax abbilden.

Bei Aktien spielt aber der Anlagehorizont eine große Rolle. Denn Anleger müssen mit Kursschwankungen leben können. Auf lange Sicht entwickeln sich Aktien aber in der Regel positiv. Ein Beispiel: Ein Anleger hat 1995 in den deutschen Aktienindex Dax investiert und die Papiere bis 2010 gehalten. Nach Angaben des Deutschen Aktieninstituts (DAI) erzielte der Anleger in diesem Zeitraum eine jährliche Rendite von 7,8 Prozent. (dpa)

Tipps für die richtige Geldanlage in der Bildergalerie:

Strom- und Wasserausfälle

Jugendproteste in Madagaskar heizen sich weiter auf

Einwanderung

Portugal verschärft Ausländergesetz mit Stimmen der Rechten

Schuldspruch in Abwesenheit

Kongo: Ehemaliger Präsident Kabila zum Tode verurteilt