Stiftung Warentest prüft Geldinstitute Stiftung Warentest prüft Geldinstitute: Viele Banken machen ein Geheimnis aus Wucher-Dispozinsen

Berlin - Bank müsste man sein: Kredite praktisch zum Nullzins aufnehmen, das Geld weiter verleihen und dafür zehn oder 12 oder 14 Prozent kassieren, wenn Kunden ihre Girokonten überziehen. Nicht allein die Höhe der Dispozinsen sind dabei für Verbraucher ein Ärgernis, sondern auch die Geheimniskrämerei, die viele Geldinstitute um ihre Zinssätze machen. Die Stiftung Warentest hat bundesweit 1472 Banken und Sparkassen nach ihren Zinssätzen befragt – mit bemerkenswerten Befunden. Wir präsentieren die wichtigsten Ergebnisse.

Wie hoch liegen die Zinsen für Dispokredite?

Die Bandbreite der Zinsessätze ist enorm. Den günstigsten Satz bietet die Deutsche Skatbank mit 4,99 Prozent, den höchsten bis zu von 16 Prozent verlangt die Raiffeisenbank Trostberg-Traunreut. Die Zahl der günstigen Anbieter ist insgesamt recht bescheiden: Nur 106 der 1472 befragten Institute offerieren Dispozinsen unter 8,5 Prozent, darunter nur 17 bundesweit tätige Häuser. Die Deutsche Bank und die Commerzbank fehlen auf der Liste der Niedrigzinsanbieter. Immerhin hat sich die Zahl der Geldhäuser, die 13 Prozent und mehr kassieren, seit der letzten Untersuchung der Finanztester aus dem Jahr 2014 von 35 auf elf verringert. Es handelt sich bei diesen „schwarzen Schafen“ ausnahmslos um kleine Volks- oder Raiffeisenbanken.

Wie viele Bankkunden sind betroffen?

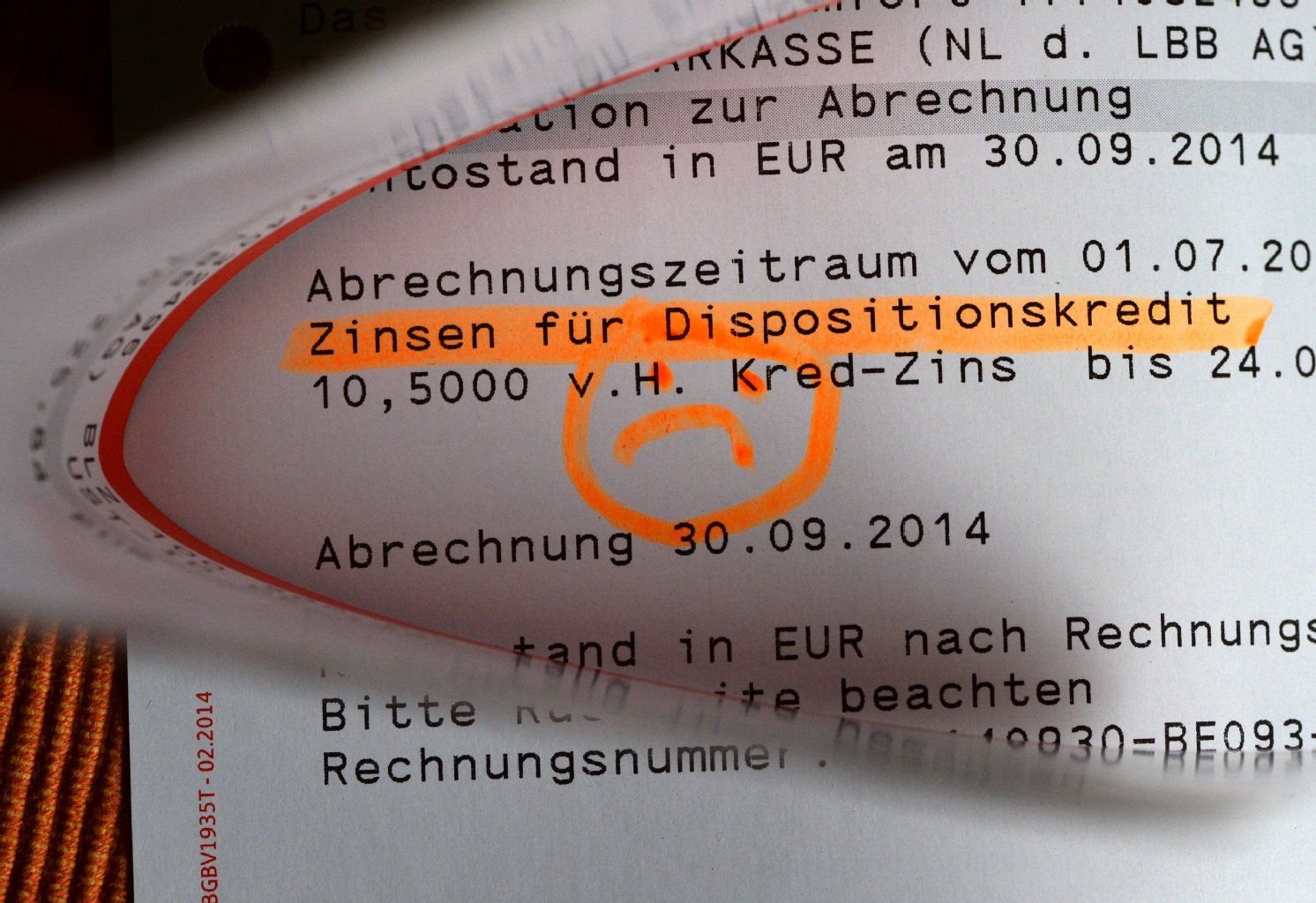

Nach einer von der Ing-DiBa in Auftrag gegebenen Untersuchung rutscht ein Viertel aller Verbraucher in Deutschland einige Male pro Jahr auf dem Girokonto ins Minus. 17 Prozent geraten regelmäßig in die roten Zahlen. Das Gesamtvolumen der Überziehungskredite lag laut Bundesbankbericht im Juli 2015 bei 34,5 Milliarden Euro. Mithin bringt jeder Prozentpunkt Dispozins den Geldhäusern insgesamt 345 Millionen ein.

Wie steht es um die Auskunftsbereitschaft der Banken?

Ziemlich schlecht. Nur 442 der angefragten Institute gaben umstandslos den aktuellen Zinssatz heraus. Bei 572 weiteren Häusern wurden die Finanztester auf den Internetseiten fündig, wo der Dispo angegeben war. 476 Banken und Sparkassen mussten die Tester selbst aufsuchen, um den Zinssatz heraus zu bekommen. Und selbst dies blieb in drei Fällen erfolglos: In der Raiffeisenbank Gammesfeld, der Raiffeisen-Volksbank Saale-Orla sowie der Stadt- und Kreissparkasse Moosburg an der Isar war das Personal laut Warentest nicht willens oder in der Lage, klare Auskünfte über die Höhe des aktuellen Dispozins-Satzes zu erteilen.

Lesen Sie auf der nächsten Seite, wie Banken ihre Zurückhaltung begründen und wie hoch ein angemessener Dispozinssatz sein sollte.

Sind die Informationen verständlich?

Nicht immer. Die Auskünfte von 56 Bankensind nach Ansicht der Stiftung Warentest nicht eindeutig und klar genug. Die Deutsche Bank etwa nenne im Preisaushang einen „Zinssatz Dispokredit: 7,95 bis 10,95 Prozent“. Unterschiedliche Sätze würden von vielen Geldhäusern mit der Bonität der Kunden begründet: Je besser die Zahlungsfähigkeit desto geringer der Dispozins. Für den einzelnen Verbraucher bleibt es aber erst einmal unklar, welcher Zinssatz für ihn gilt.

Wie begründen die Banken ihre Zurückhaltung?

Um die Geheimniskrämerei zu rechtfertigen, werden teils hanebüchene Begründungen genannt. In der Raiffeisenbank Bechhofen etwa wurde die Vorlage eines Personalausweises verlangt, da andernfalls eine Auskunft zur Dispohöhe laut Geldwäschegesetz nicht möglich sei – was blühender Unsinn ist.

Müssen die Banken Auskunft erteilen?

Eigentlich schon. Nach der Preisabgabenverordnung muss für den Verbraucher „Preisklarheit“ herrschen, also der Disposatz auf den ersten Blick erkennbar und verständlich sein. Da dies aber nicht der Fall ist, hat Bundesjustizminister Heiko Maas (SPD) ein Gesetz auf den Weg gebracht, das die Geldhäuser zur Transparenz in Sachen Dispo verpflichtet. Der Forderung von Verbraucherschützern, eine gesetzliche Höchstgrenze einzuziehen, kam der Minister dabei nicht nach.

Wie hoch liegt ein angemessener Dispozinssatz?

Die Finanztester der Stiftung Warentest bezeichnet Zinsen „deutlich unter zehn Prozent“ als fair. Darunter fallen also vor allem jene 106 Institute mit Sätzen bis zu 8,5 Prozent anbieten. Als Alternative empfehlen die Experten Ratenkredite, die in der Regel um einige Prozentpunkte günstiger sind und bereist ab 3 Prozent Zinsen zu haben sind.