Stiftung Warentest Stiftung Warentest: Banken langen kräftig zu

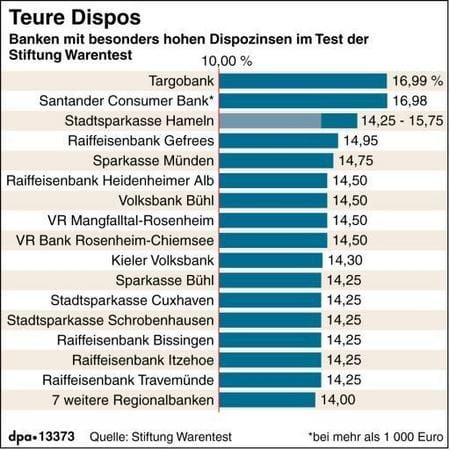

Berlin/MZ. - Was der Kunde nicht weiß, macht ihn nicht heiß, müssen sich die Verantwortlichen in den drei Banken gedacht haben. Der Grund: Die Geldhäuser gehören zu den 21 Instituten in Deutschland, die von ihren Kunden mehr als stolze 14 Prozent Dispozins verlangen.

Dieser Zins wird fällig, sobald ein Kunde sein Konto überzieht und den Dispokredit nutzt. Besonders heftig greift auch die Targobank, ehemals Citibank, zu. In einem Kontomodell werden sogar 16,99 Prozent Dispozinsen verlangt.

Auch in Sachsen-Anhalt langen einige Institute kräftig zu. Besonders hoch sind die Dispo-Zinsen laut Stiftung Warentest bei der Kreissparkasse Anhalt-Bitterfeld, der Kreissparkasse Stendal und der Commerzbank, die mehr als 13 Prozent verlangen. Der Vorstand der Kreissparkasse Anhalt-Bitterfeld war am Dienstag auf MZ-Anfrage nicht erreichbar. Zu den Volks- und Raiffeisenbanken im Land machte Stiftung Warentest keine Angaben.

Das Thema erhitzt immer wieder das Gemüt der Deutschen: Die Bundesbank gibt an, dass die Deutschen im Mai diesen Jahres rund 41,6 Milliarden Euro an Überziehungskrediten nutzten. Den Löwenanteil davon machen die Dispokredite aus. Jeder Prozentpunkt an Zinsen bedeutet für die verschuldeten Bankkunden also Kosten von rund 416 Millionen Euro. Immerhin steht jeder sechste Bankkunden in den Miesen. Schon am Vortag war bekannt geworden, dass die Verbraucherzentrale Nordrhein-Westfalen drei Banken verklagt, weil diese zu hohe Überziehungszinsen verlangen.

Gerade kleine und regionale Sparkassen, Volks- und Raiffeisenbanken fallen negativ auf. Ihre Zinsen liegen im Schnitt noch einmal 0,5 Prozent höher als bei überregionalen Banken. Besonders für Bankkunden in ländlichen Regionen ist das ein Ärgernis. "Sie finden kein Geldinstitut in ihrer Nähe, das ihnen vernünftige Konditionen bietet, wenn sie ihr Konto überziehen", sagt Hermann-Josef Tenhagen, der Chefredakteur von Finanztest. Einziger Ausweg für diese Bankkunden bleibt der Wechsel zu einer günstigen Direktbank.

Dabei wären diese hohen Zinsen gar nicht nötig. Während der Leitzins der Europäischen Zentralbank (EZB) im Oktober 2008 noch bei 4,25 Prozent lag, wurde dieser im Zuge der Finanzkrise im Mai 2009 auf ein historisches Tief von einem Prozent gesenkt, dort steht er bis heute. Der Leitzins gibt an, wie günstig sich die Banken bei der EZB Geld leihen können. Aber die Kreditinstitute geben die Senkung nicht oder nicht vollständig an ihre Kunden weiter, kritisierte die Stiftung Warentest.

Dass es anders geht, zeigt die Direktbank Skatbank. Mit sechs Prozent bietet sie den günstigsten Dispozins an. Auch kleine regionale Banken können günstige Zinsen anbieten, wie die Beispiele der Volksbank Euskirchen (9,34 Prozent) oder der Nassauischen Sparkasse (7,75 Prozent) zeigen. "Daran könnte sich die große Mehrheit der Geldinstitute ein Beispiel nehmen", sagt Tenhagen.

Wesentlich schneller handeln die Banken, wenn es um Sparzinsen für die Kunden geht: Diese sind seit der Leitzinssenkung geradezu eingebrochen. Wer heute Geld auf seinem Sparkonto anlegt, der bekommt nur minimale Zinsen dafür. Die im Zentralen Kreditausschuss (ZKA) vertretenen Spitzenverbände der deutschen Kreditwirtschaft verteidigten am Dienstag die hohen Zinsen. "Die Dispositionskredite sind ein besonders kurzfristig und flexibel nutzbares Angebot für die Kunden", sagt Sprecherin Michaela Roth. Es seien unbesicherte Kredite mit einem höheren Ausfallrisiko. Sollte ein Kunde einen höheren Kreditrahmen benötigen, würde er sicher andere Kreditarten wie einen günstigeren Konsumentenkredit wählen. "Man fährt schließlich nicht mit dem Taxi nach Paris." Über die Höhe des Dispo-Zinses entscheide jedes Kreditinstitut eigenständig.

Krieg in der Ukraine

Viele Verletzte nach russischen Angriffen auf Kiew

Krieg in der Ukraine

BND: Russland verstärkt Einsatz von Chemiewaffen in Ukraine

Zollkonflikt

Lagarde: EU-Binnenmarkt stärken als Antwort auf Trump